さて「妻の年収103万円まで」、という記述でピンときた方も多いと思いますが、これがいわゆる「103万円の壁」のひとつの要素です。103万円の壁というのは、「妻の年収がこれ以上になると夫が38万円の配偶者控除を使えなくなり、結果、夫の税金負担が増えますよ」という意味があります。

夫の年収が600万円程度の家計の場合

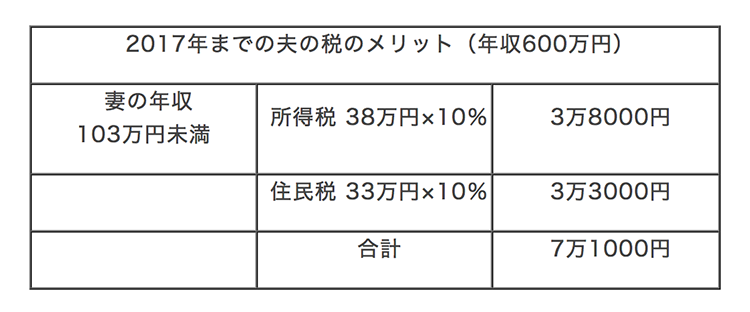

仮に夫の年収が600万円程度の家計で見てみましょう。超過累進課税(課税対象金額をいくつかの段階に分けて課税する)である所得税の上限税率が10%なので、38万円の控除が使えるとその10%は3万8000円。また、住民税の配偶者控除は33万円で税率は10%ですから3万3000円。合わせて7万1000円もの納税額を引き下げることができました。

また妻自身もパート収入103万円までであれば、自身の収入に対し基礎控除38万円、給与所得控除65万円が適用され所得0円となり、その結果、所得税の負担がありません。(ただし住民税については、基礎控除が33万円なので年収103万円は、控除後の課税所得が103万円-65万円-33万円=5万円となり、そのうちの10%である5000円の納税が必要でした)つまり103万円の壁とは、夫にとっても妻にとっても、所得税を抑えるために重要なラインであったのです。

妻の年収には、さらに「130万円」の壁というのがありました。この壁を超えると、妻自身が社会保険に加入することになり、夫の扶養ではいられなくなります。いわゆる扶養の範囲で働きたい場合は、収入130万円を超えないように、パートの時間数を調整するわけです。

3/6