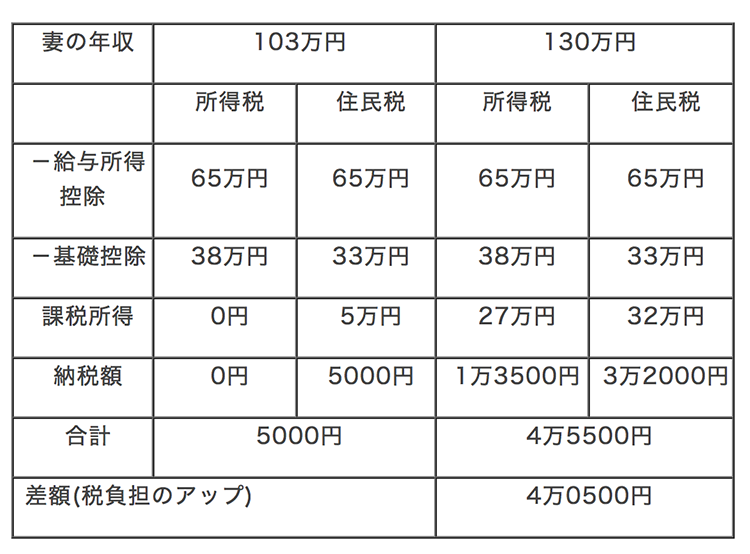

一般的には、妻のパート収入が103万円を超えると、たとえ年収130万円未満であったとしても妻には税納付の義務が発生します。この例(約130万円)だと、所得税率は5%ですから、103万円と130万円との差額27万円が課税対象となり、その5%は1万3500円。また、住民税の課税対象32万円に対して10%に相当する額は3万2000円ですから、合計4万5500円の納税となります。これを嫌い、やはり103万円以内で調整する方のほうが多いのです。

負担増が敬遠の理由だった

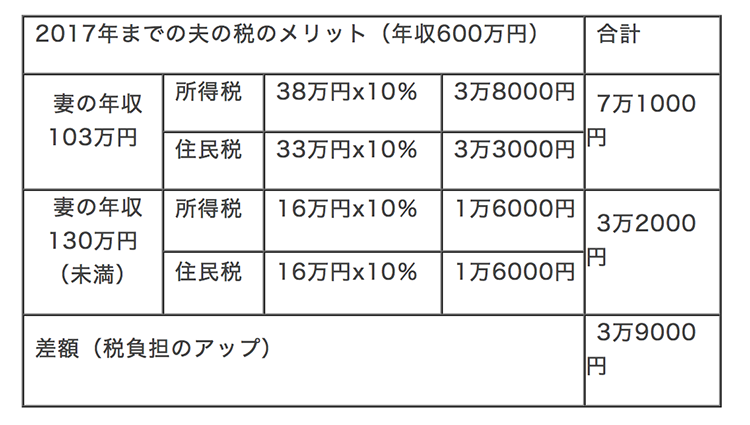

また妻の税金のみならず、夫の税金も38万円の配偶者控除が使えず、「配偶者特別控除16万円」になりますから、先ほどのように10%の所得税率だと所得税は2万2000円。住民税の配偶者特別控除も16万円なので、33万円からの差額である17万円が課税所得分となり、1万7000円の納税額アップ。合計では3万9000円税金が増えます。妻の年収が27万円増えても、夫婦の税金が4万0500円+3万9000円=7万9500円増えるので、やはり敬遠されてしまうのです。

※計算を簡素化するために130万円としていますが、実際は130万円未満が社会保険加入の対象とならない年収です。以下同様にご理解ください。この社会保険加入の線引きである130万円は少し複雑で、パートの勤め先が501人以上の大きな事業所、あるいはそれ以下でも社会保険加入を希望する事業所であれば106万円となりますが、今回はまずはパート先の社会保険加入は130万円ということで進めていきます。

さあ、お待たせしました。ここで、2018年からの配偶者控除の拡大のお話です。

4/6